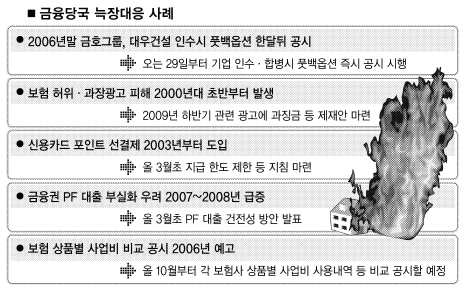

풋백옵션 뒤늦게 공시… 보험 과장광고 피해도 10년째 방치…

금융감독 당국이 시장과 상품, 마케팅 기법의 변화속도를 따라가지 못해 각종 문제점들에 대해 늑장대응, 뒷북 처방으로 일관하고 있다. 금융시장의 안정성과 건전성이 약화되는 것은 물론이고 선의의 소비자들이 피해를 보는 사례로 이어지고 있다.

●선의의 소비자 피해사례 늘어

금융당국 관계자는 “의무공시가 아닌 자율공시인 탓에 풋백옵션 내용이 뒤늦게 알려져 투자자들이 이를 거의 인식하지 못했을 것”이라면서 “미리 알고 있었다면 주가에 반영이 됐을 것이고 투자자들도 낮은 가격에서라도 팔고 빠져나갈 수 있었을 텐데 그로 인해 피해가 커진 측면이 있다.”고 말했다. 이에 대해 금감원 관계자는 “금호산업의 풋백옵션 체결로 문제가 불거진 지난해 11월 이를 인지한 뒤 관계 기관과 4개월만에 대책을 낸 것”이라고 설명했다.

금융감독 당국은 신용카드 포인트 선(先)지급 서비스(자동차나 가전제품 등을 살 때 미리 할인해 주는 대신 그 금액에 해당하는 만큼 카드 사용을 통해 갚는 것)에 대해서도 2006, 2007년 지도에 나섰으나 피해가 이어져 이달 초 지급 한도를 70만원 이내로 제한하는 내용의 지침을 내렸다.

보험회사 과장광고에 대한 때늦은 규제도 비슷한 사례다. ‘묻지도 따지지도 않고’ 등 케이블TV 홈쇼핑 채널 등을 통한 보험회사들의 과장광고에 대해 당국은 마냥 손을 놓고 있다가 지난해 하반기 들어서야 과징금을 물리고 단속을 강화하겠다는 규제방안을 내놓았다. 조연행 보험소비자연맹 사무국장은 “보험 광고 피해는 2000년대 초반부터 불거져 왔는데 당국에서 차단 장치 없이 방치해온 것”이라고 말했다.

●“금융기관 반발에 신속대응 어려워”

금융시장 불안의 뇌관으로 지적되고 있는 저축은행 부실도 감독당국의 미온적 대응에서 비롯됐다는 지적이 많다. 저축은행 부동산 프로젝트파이낸싱(PF) 대출 연체율이 급등하는 등 부실화 우려가 계속 제기되어 왔지만 부분적인 대응책에 머물렀다는 평가다. 전성인 홍익대 경제학과 교수는 “저축은행 문제는 공적자금을 투입하지 않고는 어렵게 됐다.”면서 “건설업체나 저축은행 부실 문제도 2~3년 전부터 제기됐는데 경제정책당국 전체가 실기(失機)했다고 볼 수 있다.”고 말했다.

김헌수 순천향대 금융보험학부 교수는 “보험 상품의 사업비를 투명하게 공개하는 것도 지난 5~6년간 지속적으로 문제가 되면서 2006년 금감원에서 상품별로 비교 공시하겠다고 했는데 결국 계약자가 상품별로 파악하기 어렵게 공시하는 데 그쳤다.”고 지적했다.

권영준 경희대 경영학과 교수는 “사후약방문 식의 감독이 계속되고 있는데 선진국처럼 일벌백계 식의 사후 규제가 어려울 바에는 사전 규제부터 제대로 정비해야 한다.”고 강조했다. 금감원 관계자는 “피해가 한 건 발생할 때마다 즉각 규제에 들어가면 제도의 안전성 측면에서 문제가 있을 수 있고 미리 다 신고하라고 하면 과도한 규제의 논란이 나온다.”면서 “일선 금융기관의 반발도 신속히 대응하는 데 어려움이 있다.”고 말했다.

정서린기자 rin@seoul.co.kr

2010-03-23 8면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지