금융당국, 이달말부터 미성년자·신용 7등급 이하도 발급 제한

앞으로 한 달 가처분소득이 50만원을 넘지 않으면 신용카드를 새로 만들지 못한다. 가처분소득은 실제로 처분 가능한 소득, 즉 소득에서 원리금 상환액 등을 뺀 금액이다. 신용카드를 갱신 발급하거나 이용한도를 책정할 때도 가처분소득을 기준으로 삼는다. 미성년자(만 19세 이하)와 저신용자(7등급 이하)는 원칙적으로 신용카드 발급이 제한된다. ‘약탈적 대출’이란 비판을 받은 카드론은 이용한도에 넣어 관리한다.

금융위원회와 금융감독원은 이러한 내용의 ‘신용카드 발급 및 이용한도 모범규준’을 마련해 이달 말부터 각 신용카드사의 내규에 반영한다고 21일 밝혔다.

신용카드 신규 발급은 여신전문금융업법 시행령·감독규정 개정에 따라 원칙적으로 신용도 1∼6등급에 만 20세 이상에게만 허용된다. 신용도가 7등급 이하인 저신용자는 결제 능력을 객관적인 자료로 증명해야 신용카드를 만들 수 있다. 신용등급이 높은 사람도 마찬가지다. 등급에 관계없이 신용카드를 새로 만들려면 가처분소득이 적어도 50만원은 돼야 한다. 소득은 국민연금이나 건강보험 납부액으로 추정한다.

예를 들어 신용등급이 5등급이라도 가처분소득이 40만원이라면 신용카드를 만들 수 없다. 가처분소득이 월 50만원 이상이더라도 저신용자라면 이를 객관적인 자료로 입증해야 한다.

다만 이러한 조건을 충족시키지 못해도 최고 30만원까지 신용한도가 부여된 직불기반 겸용카드(체크카드+소액 신용부여)는 발급받을 수 있다. 미성년자 중에서도 재직 증명이 가능한 만 18세 이상은 신용카드를 만들 수 있다.

신용카드 이용 한도는 신용등급별로 달라진다. 이용한도는 현재 평균 가처분소득의 3배 수준이지만 신용등급에 따라 2~4배까지 달리 적용된다. 신용도가 높은 1~4등급은 카드사의 자체 기준을 정해 이용 한도의 배율을 정하되 신용도 5∼6등급은 가처분소득의 300% 이하, 신용도 7∼10등급은 가처분소득의 200% 이하에서 한도를 정해야 한다.

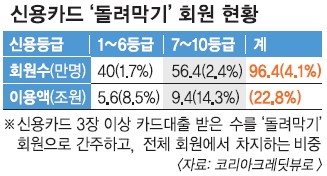

하지만 결혼이나 장례 등 특별한 사정이 있을 때 신용카드사가 자체 판단으로 1∼2개월 한시적으로 한도를 올려 주는 것은 허용된다. 신용등급에 관계없이 금융기관에 연체채무가 있거나 신용카드 3장 이상의 카드대출(현금서비스, 카드론, 리볼빙)을 이용하는 다중채무자는 신규 카드 발급이 금지된다.

백민경기자 white@seoul.co.kr

2012-10-22 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![‘바다 깡패’ 중국어선 싹쓸이…‘킬러 초계기’ 띄운 이 나라 (영상) [포착]](https://img.seoul.co.kr/img/upload/2025/03/03/SSC_20250303150358_N2.jpg)