수익창출 명분불구 올 순익 감소… 우리·하나 ‘미얀마 최초’ 촌극도

지난달 25일 우리은행과 하나은행이 미얀마 양곤사무소 개설과 관련, 서로 최초 개설이라고 4분 차이로 보도자료를 내는 촌극을 빚었다. 지난 21일 국민은행은 본격적으로 중국에 진출한다며 임원들과 사외이사들이 중국으로 대거 모이기도 했다. 이처럼 왜 은행들이 너나없이 해외 진출을 앞다투고 있을까.

은행들이 해외 진출에 앞장서는 이유는 새로운 수익창출을 이끌어내기 위해서다. 경기가 안 좋아지면서 각 은행들이 지점 통·폐합을 하고 있는 가운데 포화된 국내 시장에서 벗어나는 것이 낫다는 것이다. 우리은행 고위 관계자는 “새로운 시장을 개척하는 것 자체는 굉장히 힘든 일이기 때문에 우리 기업들이 많이 진출한 중국이나 동남아에 집중해서 진출하는 게 금융 수요도 있어 더 이익”이라고 설명했다. 하나은행 관계자는 “해외 진출을 고려해 신입행원을 뽑을 때 중국어 같은 제2외국어 실력도 고려한다.”고 전했다.

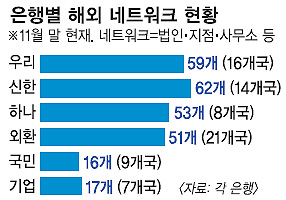

하지만 ‘해외진출=성공’이라는 공식이 반드시 만들어지지는 않는다. 금융감독원에 따르면 올해 상반기 국내은행 외국지점과 현지법인 당기순이익은 3억 7160만 달러(4054억원)로 지난해 상반기보다 13.5%나 감소했다. 해외 진출을 한다고 해서 곧바로 영업 등이 가능한 지점이나 현지법인을 세울 수 있는 것은 아니다. 중국의 경우 3년 정도 지난 다음 지점 설립을 허가해 준다. 국민은행 관계자는 “해당 국가마다 진출 방식이 다르고 정부의 영향력이 큰 국가도 있기 때문에 일단 사무소를 세워서 시장조사를 먼저 한다.”고 밝혔다. 우리은행 고위 관계자는 “국내 영업점은 설립 후 본격적으로 이익을 내는 데 2~3년이면 되지만 해외 영업점은 적어도 10년 후에 효과가 나타난다.”고 말했다. 서병호 한국금융연구원 연구위원은 “해외 진출 자체는 가장 위험성이 높은 투자”라면서 “우리와 다른 문화 차이 등 그 나라에 대한 정보를 철저히 모으는 것이 중요하다.”고 조언했다.

김진아기자 jin@seoul.co.kr

2012-11-26 16면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지