국회 통과 세법개정안 분석

지난 1일 국회가 올해 세법개정안을 처리하면서 당초 정부안에서 바뀐 내용에 관심이 쏠리고 있다. 소득세 등 일반인들의 ‘세(稅)테크’에 직접 영향을 미치기 때문이다.

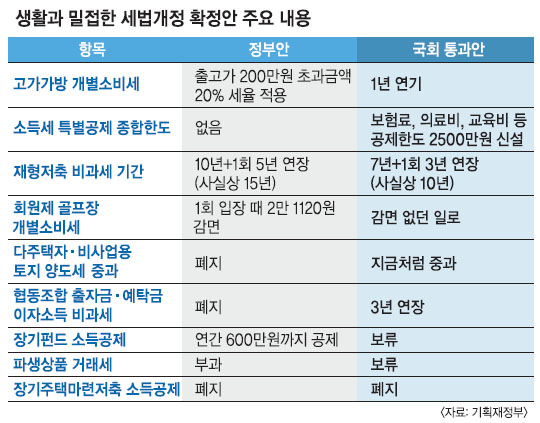

정부는 10년 이상 장기펀드에 대해서도 소득공제 혜택(납입액의 40%, 600만원 한도)을 주려고 했으나 국회에서 ‘위험자산인 장기펀드에 혜택을 줄 필요가 있느냐’는 공감대가 형성되면서 2월 임시국회로 결정이 미뤄졌다. 안건이 한번 연기되면 우선순위에서 밀리기 때문에 시행 여부 자체가 불투명해졌다.

논란이 뜨거웠던 즉시연금(장기저축성보험)에 대한 비과세 혜택 폐지 여부는 시행령 개정 사항이라 결론이 아직 나지 않았다. 재정부 관계자는 “가급적 다음주 중에 시행령을 발표, 시장 혼란을 최소화하겠다”고 말했다. 정부는 10년 이상 계약을 유지하면 중도 인출해도 비과세 혜택을 주는 즉시연금이 ‘부자들의 세금 회피 수단으로 악용되고 있다’며 과세 전환을 추진해 왔다. 하지만 중산·서민층의 목돈 마련 기회를 박탈한다는 반발이 거세 최종 결론을 내리지 못한 상태다. 다만, 생활비 등 비과세가 인정되는 긴급자금 인출 한도는 정부안(연간 200만원)보다 높은 400만원으로 책정할 가능성이 높은 것으로 전해졌다. 즉시연금은 한꺼번에 목돈을 낸 뒤 매달 원금과 이자를 미리 정해둔 기간 동안 받는 상품이다. 올해 1월부터 매길 예정이던 고가 가방에 대한 개별소비세(일명 ‘샤넬세’)는 내년 1월로 1년 연기됐다. 신규 과세에 따른 시장 등의 준비기간이 필요하다는 이유에서다. 정부가 폐지하려고 했던 농·수·신협과 새마을금고 예금의 이자소득에 대한 비과세는 2015년 말까지 유지된다. 회원제 골프장의 개별소비세 감면도 무산됐다. 금융소득 종합과세 기준금액은 4000만원에서 2000만원으로 정부안(3000만원)보다 더 내려갔다.

세종 이두걸기자 douzirl@seoul.co.kr

2013-01-03 20면