2022년 상반기 저축은행 영업실적

금융감독원 제공

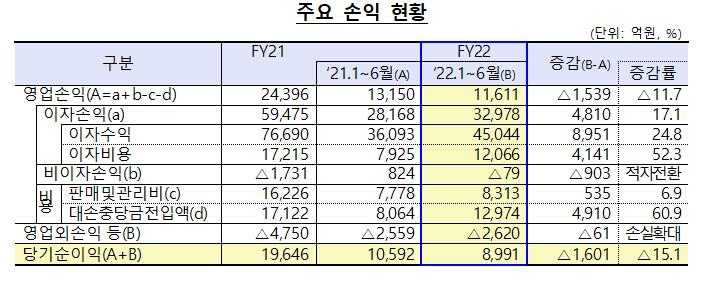

금융감독원이 19일 발표한 ‘2022년 상반기 저축은행 영업실적(잠정)’에 따르면 저축은행 79곳이 올해 상반기 거둔 당기순이익은 8991억원으로 지난해 같은 기간(1조 592억원)에 비해 1601억원(15.1%) 줄었다. 올해 들어 기준금리가 가파르게 상승하며 조달금리도 올라 예대금리차(예금 금리와 대출금리의 차이)가 축소됐기 때문이다. 대외리스크에 대비해 대손충당금을 추가 적립하며 대손비용도 지난해 같은 기간에 비해 4910억원 늘었다.

금감원은 “대출 증가로 저축은행이 거둔 이자 손익은 증가했으나 대손충당금 전입액 등 비용이 더 크게 증가하면서 순이익이 감소했다”고 설명했다.

저축은행의 총자산은 133조 4000억원으로 지난해 말보다 15조 1000억원(12.8%) 증가했다. 이 중 총대출은 114조 5000억원으로 같은 기간 14조원(13.9%) 증가했다. 기업대출은 70조 7000억원, 가계대출은 39조 7000억원을 차지해 지난해보다 각각 11조 9000억원(20.2%), 1조 8000억원(4.7%) 늘었다.

자기자본은 13조 5000억원으로 지난해 말보다 9000억원(7.0%) 증가했다. 자산건전성 현황을 보면 연체율이 소폭 상승했다. 지난 6월 말 기준 총 여신 연체율은 2.6%로 같은 기간 0.1% 포인트 상승했다. 기업대출 연체율은 1.9%, 가계대출 연체율은 4.0%로 각각 0.1%포인트, 0.3%포인트 올랐다. 고정이하여신비율은 3.3%로 지난해 말보다 0.1% 포인트 떨어졌다. 고정이하여신이란 연체 기간이 3개월 이상인 부실채권을 의미한다.

올 상반기 저축은행이 적립한 대손충당금은 전 분기보다 3916억원 많은 1조 2974억원이었다. 요적립액 대비 대손충당금 적립률은 114.2%로 지난해 말보다 0.7% 포인트 상승했다. 고정이하여신 대비 대손충당금 비율은 126.0%로 1년 전보다 0.9% 포인트 떨어졌다.

민나리 기자