24일 ‘新DTI·DSR 도입’ 대책 발표

DTI 수도권서 전국 확대 적용 가능성집단대출 보증비율 축소 여부 미확정

“서울 등은 영향 없고 지역 돈줄만 조여

부동산 정책 강화 능사 아니다” 반론도

금리 0.5%P↑ 고위험 8000가구 증가

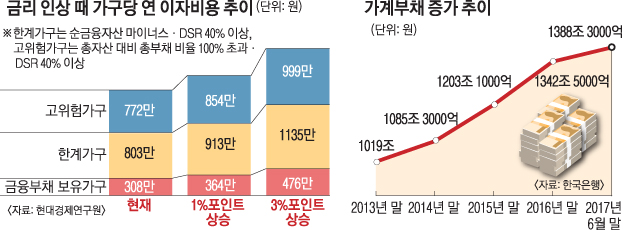

한국은행이 기준금리 인상 가능성을 시사하면서 시중금리 인상이 초읽기에 들어갔다. 정부는 24일 1400조원에 달하는 가계부채 대책을 발표할 예정이다. ‘가계 빚 옥죄기’를 위한 중앙정부와 중앙은행의 공동 대응이 본격화할 전망이다.

최종구 금융위원장은 지난달 초 DTI 전국 확대에 대해 ‘지역 차등을 두는 게 원칙적으로 맞지 않다’며 긍정적으로 시사했다. 그러나 DTI를 전국으로 확대할 경우 기존에 DTI를 적용받지 않던 지역에 미치는 실제적인 영향은 미미하지만 지방의 건설경기 침체로 이어질 수 있다는 의견이 일부 부처에서 나오는 것으로 알려졌다. 정책당국 고위관계자는 “2분기 이후 성장률이 기대 수준에 못 미쳐 전체 경기를 감안하면 부동산 정책 강화가 능사가 아니라는 의견도 많다”고 전했다.

중도금대출 보증비율 축소와 관련해 금융위는 정부의 보증비율을 80%로 하향 조정하고 중도금 대출 보증한도(수도권·광역시)를 6억원에서 5억원으로 낮추자는 입장이다. 하지만 당초 정책이 겨냥하는 서울 등에는 별 영향 없이 지역의 돈줄만 조일 수 있다는 반론이 제기된다.

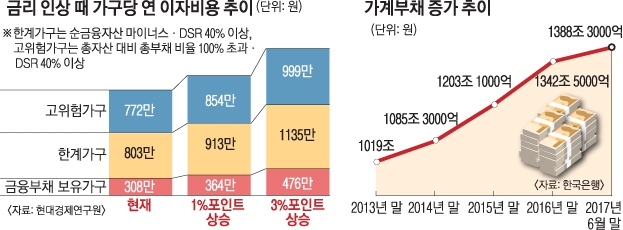

미국이 조만간 금리 인상을 예고한 만큼 한은의 기준금리 인상이 불가피한 상황에서 부채가구의 부담이 늘어날 것이라는 우려도 커지고 있다. 현대경제연구원은 기준금리가 3% 포인트 오르면 금융부채가 있는 가구의 연평균 이자는 308만원에서 476만원으로 168만원 늘어날 것으로 추산하고 있다. 순금융자산이 마이너스이면서 DSR 40% 이상인 한계가구의 경우 803만원에서 1135만원으로 332만원이나 뛴다.

한은이 지난 6월 발표한 금융안정보고서에 따르면 대출금리가 0.5% 포인트 오르면 고위험가구는 8000가구, 1.5% 포인트 오르면 6만 가구 정도 증가한다. 고위험가구는 총자산 대비 총부채 비율이 100%를 초과하는 가구를 말한다.

김정식 연세대 경제학부 교수는 “DTI 등 대출을 규제하는 미시적 방법과 금리를 높이는 거시적 방법을 보완적으로 시행해야 가계부채의 연착륙이 가능하다”고 말했다. 박창균 중앙대 경영학과 교수는 “부실사태 없이 성공적으로 가계부채를 연착륙시킨 나라는 거의 없다”면서 “앞으로 금리 인상이 불가피한 만큼 부채 상환 능력을 감안해 빚을 줄이도록 유도하는 정책이 필요하다”고 덧붙였다.

이두걸 기자 douzirl@seoul.co.kr

최선을 기자 csunell@seoul.co.kr

2017-10-21 13면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![“결혼 안 해도 가족” 정우성 아들처럼…혼외자 1만명 시대 [김유민의 돋보기]](https://img.seoul.co.kr/img/upload/2024/11/25/SSC_20241125094249_N2.jpg)