불난 곳 소유자가 이웃집 피해까지 보상

아파트 계약건수 단독주택보다 더 낮아보험금 2억일때 年보험료는 5만~7만원

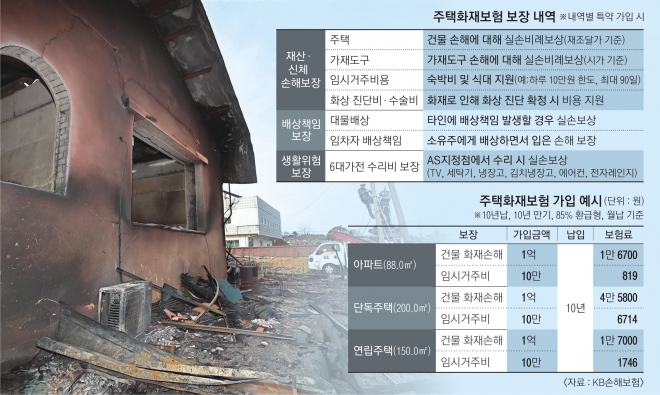

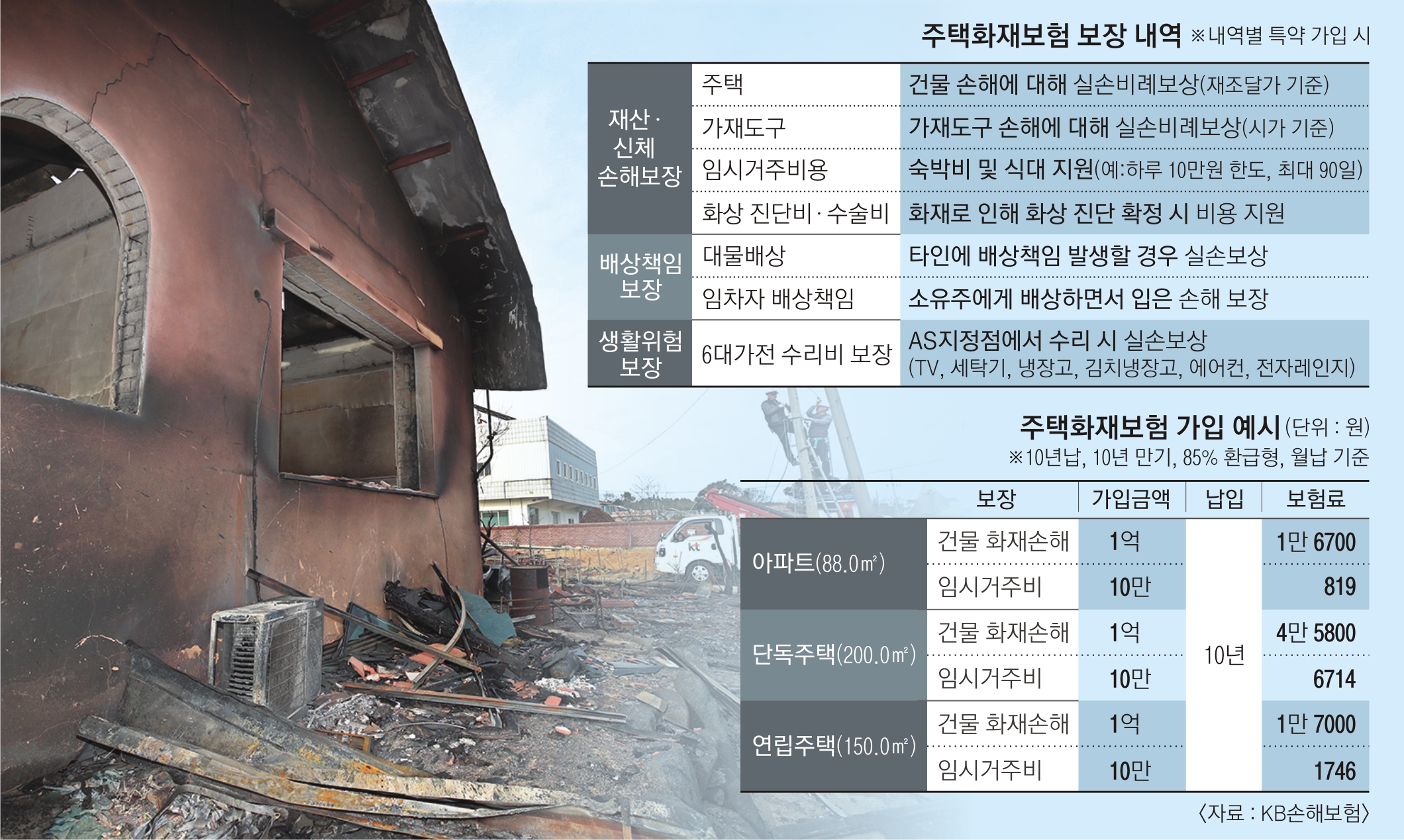

임시 거주비 특약은 하루당 10만원 보장

전·월세 세입자 위한 임차자 배상 특약도

한 보험사 관계자는 “장기보험은 보험료가 비쌀 것이라는 선입견과 설마 우리 집에서 불이 날까 하는 생각이 겹치면서 화재보험 가입이 그동안 많지 않았다”며 “사고 발생 시 발생하는 손해 규모를 생각해보면 가입을 반드시 고려해야 하는 보험”이라고 전했다.

주택화재보험에서 가장 큰 부분은 화재로 인한 본인 소유 건물에 대한 손해보장과 이웃집 피해에 대한 보상까지 보장하는 대물배상 보장이다. 특히 2009년 5월 실수 또는 경과실로 인해 발생한 화재로 이웃의 재산에 피해를 입혔을 때에도 배상책임을 지도록 법이 개정되면서 대물배상 보장의 가입 필요성이 더욱 커졌다. 최초로 불이 난 곳의 소유·관리자가 주변의 피해에 대해 배상을 해야 하기 때문에 특히 연립주택, 아파트 거주자라면 반드시 검토해봐야한다.

주택화재보험은 1~3년마다 가입하는 단기 일반보험과 10년, 15년 단위로 계약이 가능한 장기보험으로 나뉜다. 보험금 최대 2억원으로 본인 건물(아파트) 보장과 대물배상에 가입한다고 가정하면 총보험료는 대략 5만~7만원(1년), 14만~18만원(3년) 수준이다. 한 업계 관계자는 “단독주택 보험료가 가장 비싸고 아파트는 단독, 연립주택보다 저렴하다”면서 “주택 면적이 넓고 보장한도가 클수록, 또 가입기간이 짧을수록 보험료가 오른다”고 전했다.

특약 중에서는 집안 내 가재도구에 대한 손해보상 특약과 임시 거주비 보장 특약, 임차자화재배상 특약이 유용하다. 가재도구 특약은 3000만원 한도로 가입해도 1년 보험료가 만원 안팎이다. 임시 거주비 특약은 보험사들이 대개 하루 10만원 한도로 최대 90일까지 보장한다. 화재가 발생한 지 4일째 되는 날부터 거주비와 식비를 받을 수 있는데 이는 소형 화재에도 임시 거주비를 받으려는 시도를 막기 위한 조치다.

세입자를 위한 임차자 배상책임도 1인 가구가 늘어나면서 주목을 받고 있다. 불이 났을 때 건물주(임대인)가 가입한 보험사에서 화재손해에 대해 건물주에게 먼저 보상한 뒤, 직접 책임이 있는 세입자(임차인)에게 구상권을 행사하기 때문에 특약에 가입해두면 큰 지출을 막을 수 있다.

이 밖에도 6대 가전제품(TV, 세탁기, 냉장고, 김치냉장고, 에어컨, 전자레인지) 수리비용 보장 특약과 일상생활 중 배상책임 특약, 상해에 대한 진단비·수술비·치료비 특약 등이 마련돼 있지만 보험료 군살을 빼기 위해서는 가입하지 않는 것이 좋다. 특히 수술·치료비의 경우 실손보험 가입자라면 이중 가입에 해당한다. 일상생활 중 배상책임 특약은 다른 보험에서 가입됐을 가능성이 있기 때문에 확인이 필요하다.

주택화재보험에 가입한 뒤 이사를 갔다면 주소지 변경이 필수다. 보험은 주택을 대상으로 가입되기 때문에 새 주소를 등록하지 않은 상태에서 불이 나면 보험금을 받지 못한다.

조용철 기자 cyc0305@seoul.co.kr

2019-04-11 23면