휴가시즌 알뜰 해외여행 꿀팁

시중銀 환전 수수료 최대 90% 우대우리·KEB하나은행 100% 면제 가능

신용카드 도난 시 결제 취소할 수 있어

수수료 2배 무는 원화 결제는 차단을

충전식 외화카드 연회비·수수료 없어

최근 환율이 뛰면서 A씨처럼 환전 방법을 고민하는 휴가족이 많다. 금융사와 핀테크(금융+기술)가 가세한 환율과 송금 전쟁으로 선택지는 풍성해졌다. 예상 지출 금액과 이용 통화에 따라 환전 방법을 고르면 수수료도 줄이고 편안하게 휴가를 보낼 수 있다.

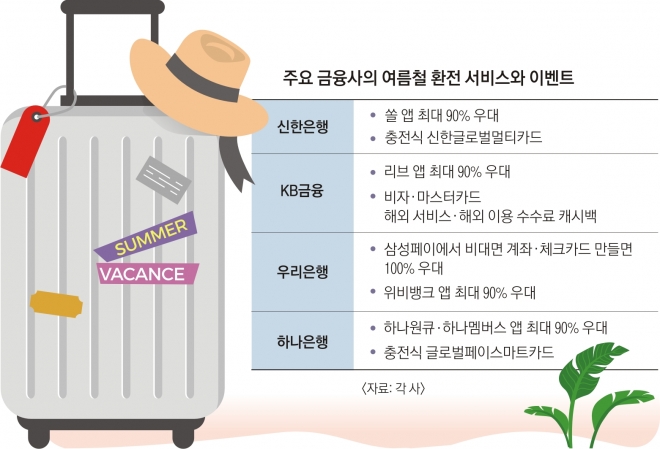

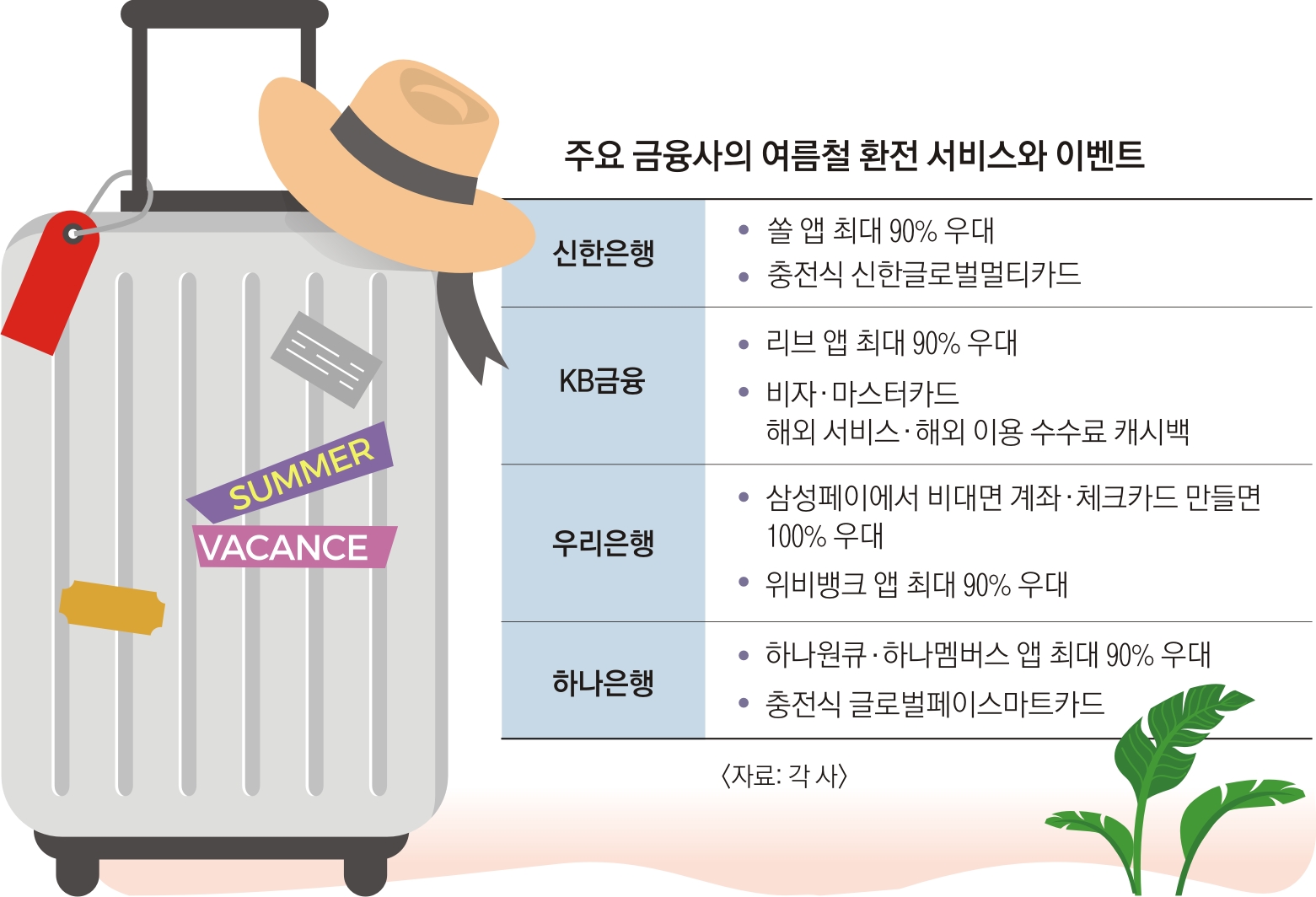

전체 수수료만 따지면 시중은행의 애플리케이션(앱)이나 삼성페이 등에서 환전을 신청하고 은행 영업점에서 수령하는 방법이 가장 유리한 편이다. 주요 시중은행은 최대 90%까지 환율 우대를 해 주기 때문이다. 우리은행은 삼성페이에서 계좌와 체크카드를 만들면 1번은 100%까지 수수료를 면제해 준다. KEB하나은행은 최대 90%까지 우대를 해 주는데, 하나멤버스 앱의 ‘환전지갑’ 서비스를 처음 쓰면 10%는 하나머니로 적립해 준다. 사실상 100% 우대다.

해외 사용에 최적화된 신용·체크카드나 충전형 외화카드도 선택지 중 하나다. 환전이나 카드 수수료도 많이 낮아지는 추세다. 보통 해외에서 카드로 결제하면 국제 브랜드사의 해외 서비스 수수료(1%)뿐 아니라 카드사의 해외 이용 수수료(0.2~0.3%)도 내야 했다. 특히 미국 달러는 전신환 수수료가 1% 정도 붙어 결제액의 2.2~2.3%를 수수료로 내는 셈이다. 지폐 환전은 미국 달러 기준으로 1.75% 환전 수수료가 붙지만 50% 이상 우대를 받을 수 있어 유리했다. 그런데 최근에는 휴가철에 카드 수수료를 빼 주거나 캐시백으로 돌려주는 카드가 많아 1% 정도 환전 수수료만 내면 된다. KB카드는 다음달까지 해외 브랜드 수수료와 해외 이용 수수료를 현금으로 돌려준다.

신용카드는 장기간 여행하거나 많은 금액을 쓸 때 현금을 들고 다니는 부담을 덜 수 있어 편리하다. 도난을 당해도 결제 취소가 가능하다. 결제액에 따라 마일리지 적립 등 제공 혜택이 많아 수수료를 감안해도 유리할 수 있다. 다만 카드는 마스터카드나 비자 등 특정 브랜드 가맹점에서만 사용할 수 있어 주의해야 한다. 원화로 결제하면 환전 수수료가 두 배로 붙는 만큼 원화 결제는 차단하는 것이 좋다.

시중은행에서는 잇달아 충전식 외화카드를 내놓고 있다. 신용카드에 비해 연회비가 없고 국제 브랜드 수수료나 해외 이용 수수료를 기본으로 부과하지 않는 게 장점이다. 하나은행은 미국 달러와 유로 등 11개 통화를 충전할 수 있는 ‘글로벌페이스마트카드’를, 신한은행은 10개 통화를 충전할 수 있는 ‘신한글로벌멀티카드’를 출시했다. 환전 수수료는 미국 달러 기준 1%로 카드와 비슷하다. 우리은행의 ‘우리 외화바로예금’에 달러를 넣고 ‘외화바로 체크카드’로 결제하면 이자도 받을 수 있다. 온라인으로 가입하면 50% 환율 우대를 해 준다. 충전식은 미리 환율을 확인할 수 있다. 반대로 신용카드는 결제일부터 2~10일 지난 뒤 접수된 날을 기준으로 계산하므로 환율이 단기간에 급락하면 유리하다.

이처럼 금융사들의 환전 서비스 수수료가 낮아진 것은 핀테크 앱으로 환전·해외 송금 업무가 가능해졌기 때문이다. 페이 서비스들은 환전 때 매매기준율을 적용해 환전 수수료까지 없앨 계획이다. 네이버페이는 지난달 일본에서 QR코드로 간편 결제를 시작해 라인페이 가맹점에서 쓸 수 있다. 카카오페이와 페이코도 이달 일본 서비스를 시작한다.

김주연 기자 justina@seoul.co.kr

2019-07-11 22면