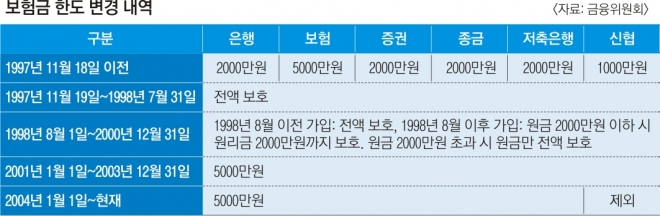

18년 동안 보호 한도 5000만원에 묶여…1인당 GDP·예금규모 증가 반영 안 돼

금융소비자 보호 강화 위해 상향 주장5년마다 한도 인상 검토 법안 국회에

일각선 “예금보험료 올라 소비자 부담”

저축은행으로 ‘예금 엑소더스’ 우려도

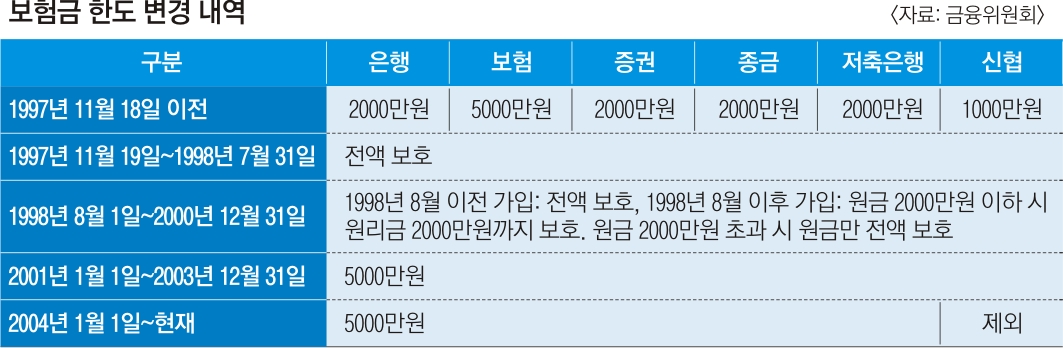

15일 금융권에 따르면 2001년 개정된 예금보호법 시행령에 따라 금융회사가 파산하거나 사고가 발생하면 예금자는 원금과 이자를 포함해 금융사별 5000만원까지만 보호받을 수 있다. 정치권 등을 중심으로 1인당 국내총생산액, 예금 규모 등의 변동을 반영해 예금보험 한도를 조정해야 한다는 주장이 꾸준히 제기되고 있다. 우리나라 1인당 국내총생산액(명목)은 2011년 법 개정 당시 1492만원에서 지난해 3669만원으로 2.5배 증가했다.

관련 기관들도 예금보호 한도를 조정하는 방안을 검토 중이다. 김선동 자유한국당 의원에 따르면 예금보험공사는 2015년 한국개발연구원(KDI)에 의뢰해 예금보호제도 개선 관련 연구를 진행했다. KDI는 은행, 생명보험, 손해보험, 퇴직연금 등의 예금보호 한도를 현행 5000만원에서 1억원으로 올리는 방안을 제시했다. 다만 저축은행, 주식 등 금융투자, 개인연금의 경우 현 수준을 유지해야 한다는 의견을 냈다.

김 의원은 “예금보호 한도는 금융소비자 보호의 가장 기초인데 경제가 성장했다는 현실을 반영하지 않고 18년 동안 방치되고 있다는 점에서 시급히 개선이 필요하다”고 강조했다.

국회에는 5년마다 보험금 한도 인상 여부를 검토하도록 하는 예금자보호법 개정안(김해영 더불어민주당 의원 대표 발의)이 계류 중이다. 예보가 1인당 국내총생산액, 해외의 예금보호 한도 수준 등을 평가해 주기적으로 보험금 한도 인상 여부를 결정한다는 내용이다. 미국과 유럽연합(EU)은 5년마다 보험금 한도를 검토하고 있는 반면 영국, 캐나다, 일본은 정기 검토에 관한 규정이 없다.

예금보호 한도를 높이면 금융기관이 내는 예금보험료가 인상돼 이에 따른 부담이 소비자에게 전가될 수 있다는 우려도 나온다. 현재 시중은행은 예금 규모의 0.08%, 저축은행은 0.4%의 예보료를 내는 것으로 알려졌다. 모든 업권의 한도가 상향될 경우 금리가 상대적으로 높은 저축은행 등으로 돈이 옮겨질 가능성도 있다. 한 시중은행 관계자는 “저축은행에 돈을 맡기는 것을 불안해했던 고객들의 예금이 1금융권에서 빠져나갈 수 있다”고 말했다.

정부는 시장 혼란 가능성 등을 고려해 미온적인 입장이다. 은성수 금융위원장은 앞서 인사청문회 서면 답변서에서 “한국 경제 규모, 금융시장 상황, 예보료율 인상 및 금융소비자 전가 문제 등을 종합적으로 고려해 판단하겠다”고 밝혔다.

장진복 기자 viviana49@seoul.co.kr

2019-09-16 19면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지