[뉴스 분석] 코로나 전 수준 ‘기준금리 1.25%’

“실물경제 비해 여전히 완화적”

이주열, 연내 추가 인상 내비쳐

최대 2.00%까지 오를 가능성

자영업 1인당 대출 3억 5000만원

코로나 엎친 데 이자 부담 덮칠 듯

21일 서울의 한 은행 대출창구. 2021.12.21 뉴스1

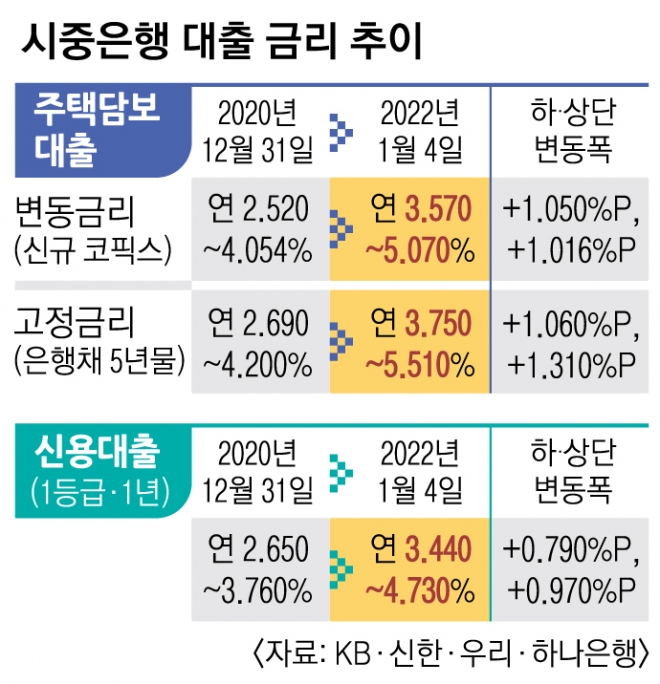

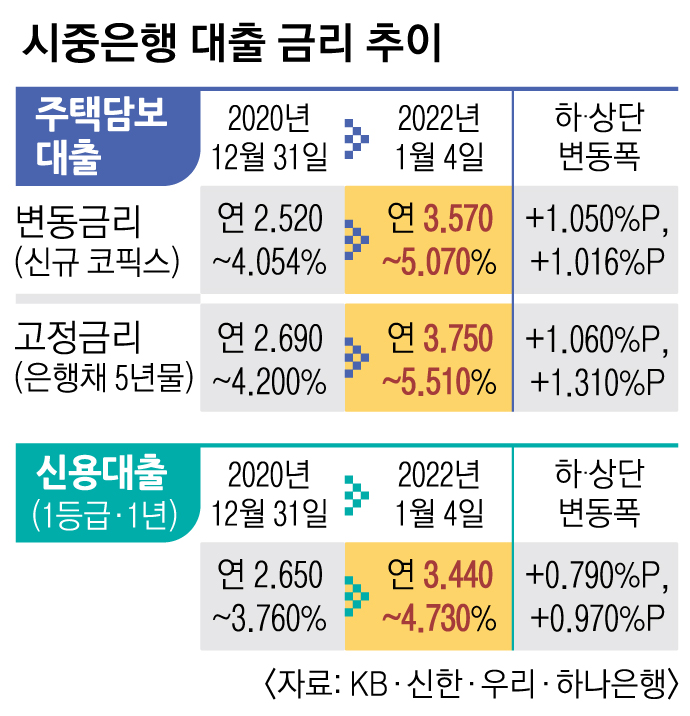

16일 금융권에 따르면 KB국민·신한·하나·우리은행의 지난 14일 기준 주택담보대출 변동금리(신규 코픽스 연동)는 연 3.570∼5.070% 수준으로 2020년 12월 31일(2.520∼4.054%)과 비교해 약 1년 새 하단과 상단이 각 1.050% 포인트, 1.016% 포인트 높아졌다. 특히 주택담보대출 고정금리는 올해 들어 불과 14일 만에 최고 금리가 0.532% 포인트(4.978→5.510%) 뛰었다. 신용대출 금리는 연 3.44~4.73%로 집계됐다.

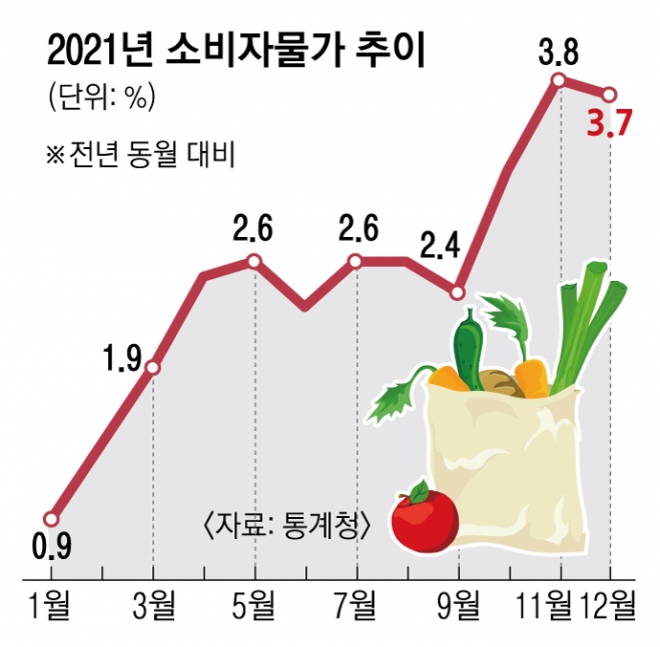

전문가들도 올해 안에 기준금리가 한두 차례 추가 인상될 것으로 내다봤다. 특히 최근 물가 상승 압력이 커지고 있다는 점이 한은을 압박한다. 기준금리 인상은 물가 안정 목표를 달성하기 위한 대표적 정책 수단이다. 김소영 서울대 경제학부 교수는 “지난해에는 금융 안정이 기준금리 인상의 가장 큰 요인이었는데 최근에는 인플레이션 압력이 커진 게 요인인 것 같다”고 말했다.

특히 코로나19와 사회적 거리두기 여파를 대출에 기대어 버텨 온 중소기업과 소상공인의 어려움이 더 커질 수 있다. 중소기업중앙회는 지난 14일 논평을 통해 “중소기업은 기준금리가 1% 포인트 상승할 때 영업이익 대비 이자 비용이 8.48% 포인트 늘어날 만큼 금리 인상에 취약한 구조”라며 금리 인상 충격을 완화할 수 있는 적극적인 금융지원 정책을 정부와 금융계에 요구했다. 소상공인연합회도 같은 날 논평을 통해 “지난해 3분기 말 자영업자 대출 잔액은 1년 전보다 14.2% 증가한 887조원 수준이며 자영업자의 1인당 대출 규모는 3억 5000만원으로 비자영업자의 4배 수준”이라며 어려움을 호소했다.

2022-01-17 2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지