오늘부터 2분기 실적 발표 적자 예고

후판값 상승 t당 72만원… 수익성 악화

철강업계 또 인상 요구… 주가도 내림세

“선박 가격 오름세 향후 실적 개선 전망”

상반기 잇단 수주 낭보 속에서도 조선업계가 좀처럼 웃지 못하고 있다. 2분기 실적발표를 앞두고 처참한 성적표가 예고돼서다.

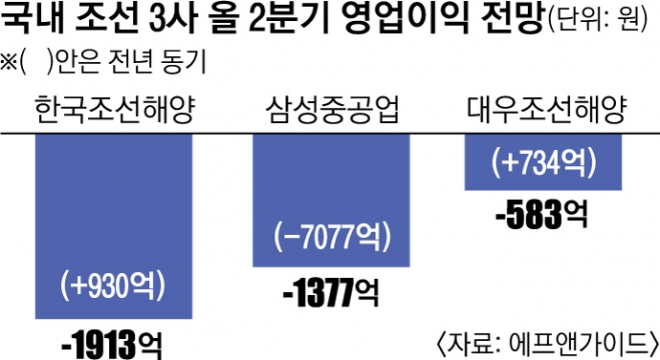

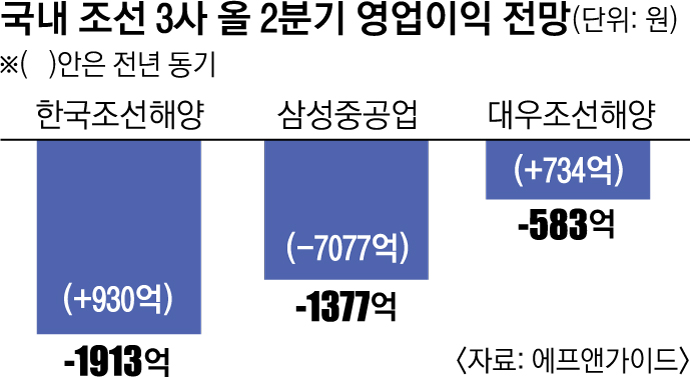

20일 금융정보 제공업체 에프앤가이드에 따르면 조선 3사(한국조선해양·대우조선해양·삼성중공업)는 올 2분기 나란히 적자를 기록했다. 한국조선해양이 1913억원으로 가장 컸고, 삼성중공업이 1377억원, 대우조선해양이 583억원의 손실을 냈다. 21일 한국조선해양을 시작으로 조선사들의 실적이 공개된다.

주가도 맥을 못 추고 있다. “조선업이 슈퍼사이클에 진입하고 있다”는 말이 처음 언급됐던 지난 4월 말 한국조선해양 콘퍼런스콜 이후 꾸준한 내림세다. 이날 한국조선해양은 12만 2500원, 대우조선해양은 3만 2150원, 삼성중공업은 6350원에 마감했다. 지난 5월 초와 비교하면 각각 21%, 15%, 14% 떨어졌다.

이는 원자재인 후판값 상승으로 조선사의 수익성이 악화했기 때문이다. 후판은 선박을 건조하는 데 쓰이는 두께 6㎜ 이상의 두꺼운 철판이다. 전체 선박 제작 비용의 20%를 차지한다. 올 상반기 평균 후판값은 지난해보다 12만원이나 오른 t당 72만원으로 알려졌다. 2~3년 전 일감이 없어 ‘염가’로 수주한 선박을 현재 비싼 돈을 들여 만들어야 하는 상황이 벌어진 것이다. 철강업계가 현재 진행 중인 협상에서도 철광석 가격 상승을 이유로 후판값을 상반기보다 40만원 가까이 올린 t당 110만원대를 요구해 올해 내내 실적에 먹구름이 낄 전망이다.

그렇다고 최근의 수주가 모두 허사인 것은 아니다. 선박 가격이 점차 오르고 있어 앞으로 조선사들의 수익성도 지속적으로 개선될 전망이다. 클락슨리서치에 따르면 지난 16일 기준 선박 가격을 나타내는 신조선가 지수는 141.16 포인트로 2008년 글로벌 금융위기 이후 조선업계 최고 고점이었던 140포인트를 돌파했다. 최근에는 유가 상승으로 해양플랜트 수주도 이어지고 있다. 대우조선해양은 최근 카타르에서 7253억원 규모의 해양플랜트를 수주했고, 삼성중공업은 이탈리아선사와 매각 옵션이 포함된 ‘드릴십’(선박 형태의 해양플랜트) 용선 계약을 맺기도 했다.

이동헌 대신증권 연구원은 “후판가 급등은 단기적 부담요인은 맞다”면서도 “그러나 오히려 선가가 오르는 불쏘시개 역할을 할 수도 있어 (업계의) 외형 확대를 이끌 수 있다”고 전망했다.

2021-07-21 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지