文대통령, 정부안 재검토 지시 배경

정부 유력 검토한 소득대체율 45→50% 땐당장 내년 보험료율 9→13% 대폭 인상

나머지 안들도 보험료율 인상은 불가피

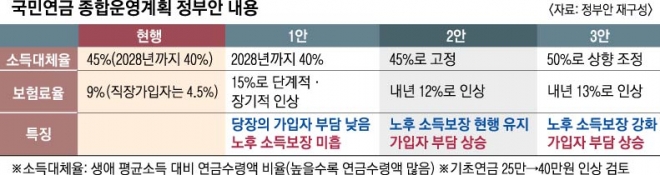

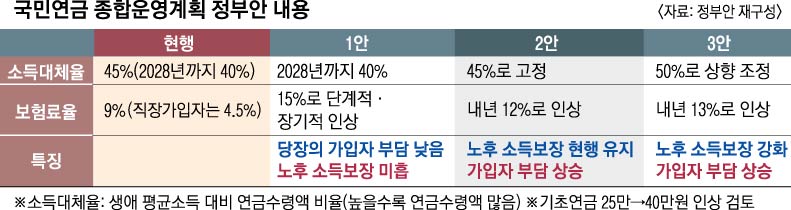

정부가 초안으로 논의했던 국민연금 종합운영계획안은 현행 9%인 보험료를 12~15%로 높이는 방안을 담았다. 그나마 재정 부담이 가장 적은 방법은 현재 45%인 소득대체율(생애 평균소득 대비 연금수령액 비율)을 기존 제도 설계대로 2028년까지 40%로 낮추는 대신 현재 9%인 보험료율을 점진적으로 15%까지 높이는 방안이다. 가입자 보험료 부담이 커지긴 하지만 향후 30여년에 걸쳐 서서히 높이는 방식이어서 당장의 가입자 반발을 피할 수 있는 장점이 있다. 그러나 여권과 노동계, 시민단체에서 노후 소득보장 강화를 원해 논의에서 채택될 가능성은 낮았다. 민주노총도 지난 9월 ‘국민연금 개혁 6대 요구안’을 통해 “국민연금 소득대체율을 45%로 유지하고 2단계로 50%까지 인상해야 한다”고 주장했다.

그러나 정부가 소득대체율을 현재 45%에서 50%로 크게 높이는 방안에 방점을 둔 것으로 알려지자 더욱 거센 반발이 일어났다. 소득대체율을 높이려면 현재 9%인 보험료율을 당장 내년에 13%로 4% 포인트 높여야 한다. 예를 들어 월 300만원을 받는 직장인(회사가 보험료 절반 부담)은 현재 월 13만원 5000원의 보험료를 내는데 제도가 바뀌면 보험료가 19만 5000원으로 급등한다. 연금을 내야 할 기간은 길고 당장의 보험료 부담은 크다고 여기는 20, 30대 청년층이 이 방안에 동의할 가능성은 낮아 보인다. 나머지 안대로 보험료율을 12%로 올리면 보험료가 18만원, 15%면 22만 5000원이 돼 마찬가지로 부담이 커진다.

더 큰 문제는 보험료율 13%가 적정한가에 대한 의문이다. 이미 2015년 복지부 등 관계기관이 예측한 결과 소득대체율을 50%로 올리면서 국민연금 재정을 안정적으로 유지하려면 보험료율을 16~17%로 인상해야 한다는 결론이 내려진 바 있다. 이런 계산대로라면 가까운 미래에 다시 재정추계를 해 보험료를 올려야 하는데 국민적 반발을 감내하기가 쉽지 않다.

실제로 지난달 국정감사에서 국민연금공단이 국회에 제출한 자료에 따르면 소득대체율을 50%로 올리면서 내년에 보험료를 13%로 올리면 재정이 2049년에 적자로 돌아선 뒤 2065년 기금이 고갈된다. 현 제도를 유지할 때 예측된 기금 고갈 시기인 2057년에서 불과 8년을 더 늦출 수 있는 것이다. 정부는 25만원인 기초연금을 40만원으로 높이는 방안까지 검토하겠다고 했지만 당장 처지가 곤궁한 청년층엔 ‘그림의 떡’이다. 직장인 심정수(32)씨는 “당장 이익을 체감하지도 못하는 보험료 인상을 어떻게 받아들이란 말이냐”고 반문했다. 한국경영자총협회 등 재계도 보험료 인상을 동반한 소득대체율 조정에 강력 반발하고 있다.

문 대통령의 지적에 따라 앞으로 보험료율을 높이더라도 11% 이하 수준으로 완화될 가능성이 높아졌다. 지난 8월 국민연금 제도발전위원회도 보험료율을 11%로 높이고 추후 재정추계를 다시 하는 방안을 제안했었다. 소득대체율도 45%로 고정하는 방식이었다. 이 방식을 적용하면 임금이 월 300만원인 직장인은 늘어나는 월 보험료가 3만원이 된다. 연금 수령액은 지금과 동일하다.

정현용 기자 junghy77@seoul.co.kr

2018-11-08 2면