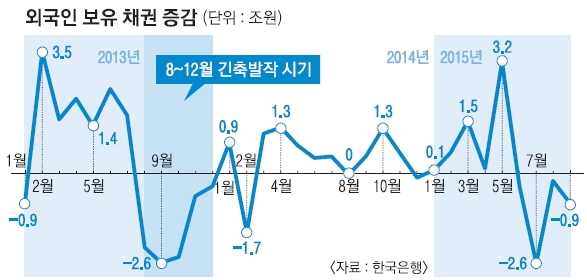

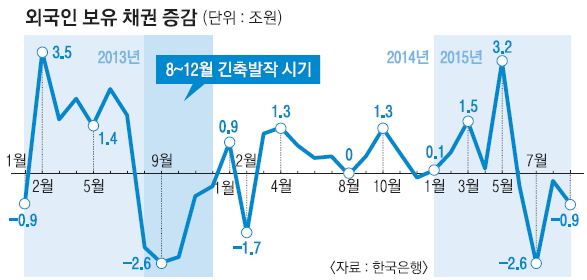

올 6~9월 외국인 채권 보유액 4조원↓… ‘긴축발작’ 때의 절반

미국이 금리를 올릴 가능성이 부각될 때마다 외국인의 국내 채권투자가 줄어든 것으로 나타났다. 미국이 실제 금리를 올리게 되면 채권 시장을 중심으로 외국인의 자금 이탈이 우려되는 만큼 면밀한 모니터링이 필요하다는 지적이 나온다.

미국이 금리를 올리면 달러화 가치가 높아져 신흥시장에 대한 투자 심리가 위축된다. 따라서 신흥국에 투자하는 글로벌 채권형 펀드 자금이 줄어들고 국내 채권 투자도 줄어든다. 달러를 이용해 원화를 조달하는 비용이 늘어나면서 외국 은행들도 국내 채권 투자를 줄이게 된다. 취약한 신흥국의 중앙은행들은 외화 유동성 확보를 위해 해외 채권 투자를 줄인다.

이런 현상은 미국이 올해나 내년에 금리를 올려 달러화가 강세일 때 더 나타날 수 있다. 과거 미 달러화가 강세를 보였던 시기는 1980~85년과 1995~2001년 두 번이다. 1차 시기에는 미국 금리가, 2차 시기는 미국의 연평균 성장률이 다른 나라에 비해 높았다.

미국이 올해나 내년에 금리를 올리게 되면 일본이나 유럽 등에 비해 미국 금리가 높아지게 된다. 경제도 다른 나라보다 더 성장할 전망이다. 그동안 미 달러화 강세의 걸림돌이었던 ‘쌍둥이 적자’(무역적자와 재정적자)도 대폭 개선된 상황이다.

미국의 금리 인상에 따른 유출가능 자금 규모도 과거보다 훨씬 크다. 한은에 따르면 우리나라에 대한 외국인 투자자금 잔액은 지난해 말 기준 7287억 달러다. 미국이 금리를 올리기 시작했던 2004년 6월 말 2543억 달러의 3배 수준이다.

윤면식 한은 부총재보는 “미국의 금리 인상으로 외화 유출 상황이 심각하지 않을 것으로 보지만 일부 나타난다고 하더라도 대응 능력은 충분하다”면서 “미국 금리가 인상될 경우 우리나라 기준금리 정책과는 별도로 시장금리가 오를 수 있지만 한은은 국내 경제 상황에 맞춰 통화정책 완화 기조를 유지하며 성장세를 계속 지원할 것”이라고 강조했다.

전경하 기자 lark3@seoul.co.kr

2015-11-04 19면