지난 18일 금융위원회는 ‘고가 차량 자동차보험 합리화 방안’을 발표했습니다. ‘범퍼만 살짝 긁힌’ 경미 사고 때 부품을 바꿀 필요 없이 ‘칠’(도장)만 할 수 있는 원칙들을 마련한 것이지요. 보험업계에선 이 개선 방안의 가장 큰 일등공신이 ‘람보르기니’라며 “상을 줘야 한다”고 우스갯소리까지 합니다.

이미지 확대

닫기이미지 확대 보기

무슨 얘기냐고요? 한 건의 사고를 통해 자동차 보험의 구조적인 문제점과 관행들이 한 번에 드러나 이런 해결 방안으로 이어졌다는 것이지요.

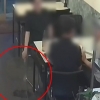

사건은 3월 14일로 거슬러 올라갑니다. A씨는 거제시에서 자신의 차량(SM7)을 이용해 B씨의 람보르기니와 고의로 추돌 사고를 낸 후 보험회사에 2억원(수리비 1억 4000만원+렌트비 6000만원)을 청구했습니다. ‘짜고 친 고스톱’이었지요. 이들은 자동차 사고 후 수리 전 예상 견적에 근거해 보험사가 운전자에게 수리비를 먼저 지급하는 ‘미수선 수리비’를 노렸습니다. 지정 수리센터가 아닌 비용이 저렴한 공업소를 통해 수리를 받으면 거액의 차액을 남길 수 있다는 점을 악용한 것이지요.

렌트비만도 하루 200만원에 이르렀습니다. 그러자 “렌트비에, 수리비에, 보험료 할증까지 차주가 너무 불쌍하다”는 동정론이 나왔습니다. 그런데 ‘보험사기’라는 사실이 밝혀지면서 불합리한 외제차 수리비가 도마에 오른 것이지요. ‘미수선 수리비’는 폐지됐습니다. 고가 차량 렌트도 ‘동종 차량’에서 ‘동급 차량’으로 바뀌었습니다. 수리비가 많이 나오는 차량은 보험료도 할증(‘특별요율’ 신설)됩니다. 업계는 “외제차와 사고가 나면 상대적으로 피해를 보던 일반 운전자들의 부담이 줄게 됐다”며 “(그 사고에서) 마지막 하나 풀지 못한 숙제가 보험사기”라고 말합니다. 업계는 연간 4조원이 보험사기로 새고 있다고 추정합니다. 누군가 보험사기로 거액의 보험금을 타 가면 다른 보험자들의 보험료가 인상돼 소비자 부담으로 돌아옵니다. 그런데도 보험사기를 처벌하는 법 조항조차 마련돼 있지 않은 실정입니다. 국회에서 2년 넘게 낮잠 자고 있는 ‘보험사기 방지 특별법’, 이번엔 통과를 기대해도 될까요.

전국 3대 빵집 중 하나이자 대전 명물로 꼽히는 ‘성심당’의 임대료 논란이 뜨겁습니다. 성심당은 월 매출의 4%인 1억원의 월 임대료를 내왔는데, 코레일유통은 규정에 따라 월 매출의 17%인 4억 4000만원을 임대료로 책정할 수밖에 없다는 입장입니다. 성심당 측은 임대료 인상이 너무 과도하다는 입장을, 코레일유통은 전국 기차역 내 상업시설을 관리하는 공공기관으로 성심당에만 특혜를 줄 순 없다는 입장입니다. 임대료 갈등에 대한 당신의 의견은?

무슨 얘기냐고요? 한 건의 사고를 통해 자동차 보험의 구조적인 문제점과 관행들이 한 번에 드러나 이런 해결 방안으로 이어졌다는 것이지요.

무슨 얘기냐고요? 한 건의 사고를 통해 자동차 보험의 구조적인 문제점과 관행들이 한 번에 드러나 이런 해결 방안으로 이어졌다는 것이지요.